PPA in Italia: il mercato c’è ma si attende più stabilità

I PPA sono soluzioni molto interessanti sia per i consumatori che per i produttori e in Italia, negli ultimi due anni, sono quadruplicati. Eppure siamo ancora lontani da avere un mercato in cui la compravendita di energia tra privati sia centrale. A frenare, soprattutto, c’è la questione delle garanzie: l’intervento in arrivo con il Dl […] The post PPA in Italia: il mercato c’è ma si attende più stabilità first appeared on QualEnergia.it.

I PPA sono soluzioni molto interessanti sia per i consumatori che per i produttori e in Italia, negli ultimi due anni, sono quadruplicati. Eppure siamo ancora lontani da avere un mercato in cui la compravendita di energia tra privati sia centrale.

A frenare, soprattutto, c’è la questione delle garanzie: l’intervento in arrivo con il Dl Energia, in fase conversione, che rende il Gse garante di ultima istanza, è certamente una notizia positiva, ma non entusiasma gli operatori, anche per la tempistica della messo in campo.

Poi c’è la concorrenza dei contratti pubblici, quali l’Energy Release 2.0 e l’imminente Fer X. Anche se i PPA si continuano a fare, queste misure impattano su offerta e prezzi.

Questo, in estrema sintesi, è quanto emerso dal webinar del 15 gennaio organizzato da Fiera Milano in collaborazione con QualEnergia.it, con la partecipazione di quattro esperti del settore: Federico Macioci (senior consultant Key to Energy), Giuseppe Pastorino (presidente Aicep), Stefano Cavriani (direttore Ego Group) e Francesca Manso (Managing Director BayWa r.e.).

Qui sotto la registrazione del webinar (durata: 1h 28′), che fa parte di una serie di seminari online che anticipano i contenuti del nuovo format di Fiera Milano, NetZero Milan Expo-Summit, che si svolgerà dal 14 al 16 maggio 2025 presso l’Allianz MiCo di Milano (vedi anche link su YouTube). In fondo sono disponibili le slide presentate dai relatori.

PPA, la convenienza c’è

In termini di prezzi dell’energia il contesto è senz’altro favorevole. Come descritto da Macioci, sul mercato spot ci sono un’elevata volatilità e driver rialzisti nel breve-medio periodo: temperature rigide, undersupply di gas, tensioni geopolitiche.

Sul lungo periodo c’è invece una visione ribassista, ma con scenari di prezzo che dipendono molto dalle ipotesi modellistiche considerate: costi dei combustibili, capacità di generazione, penetrazione rinnovabile, overgeneration, rinforzi infrastrutturali, importazioni, adeguatezza e sicurezza di rete, eccetera.

In ogni caso, il concetto di fondo è che i prezzi che le rinnovabili, fotovoltaico in primis, riescono a garantire oggi con i PPA resterebbero assolutamente competitivi, con il vantaggio di garantire stabilità, energia pulita e Garanzie d’Origine.

La media dei contratti siglati a novembre 2024 per il nostro Paese (rilevata da Pexapark) è di circa 50 €/MWh, a fronte di un PUN che, al momento in cui scriviamo, è sui 150 €/MWh.

Per i grandi consumatori, come ha osservato Cavriani, nell’ambito delle Green Conditionalities c’è l’opportunità di ridurre significativamente la componente degli oneri di sistema grazie all’approvvigionamento di Garanzie d’Origine possibili con un PPA.

Un mercato in crescita

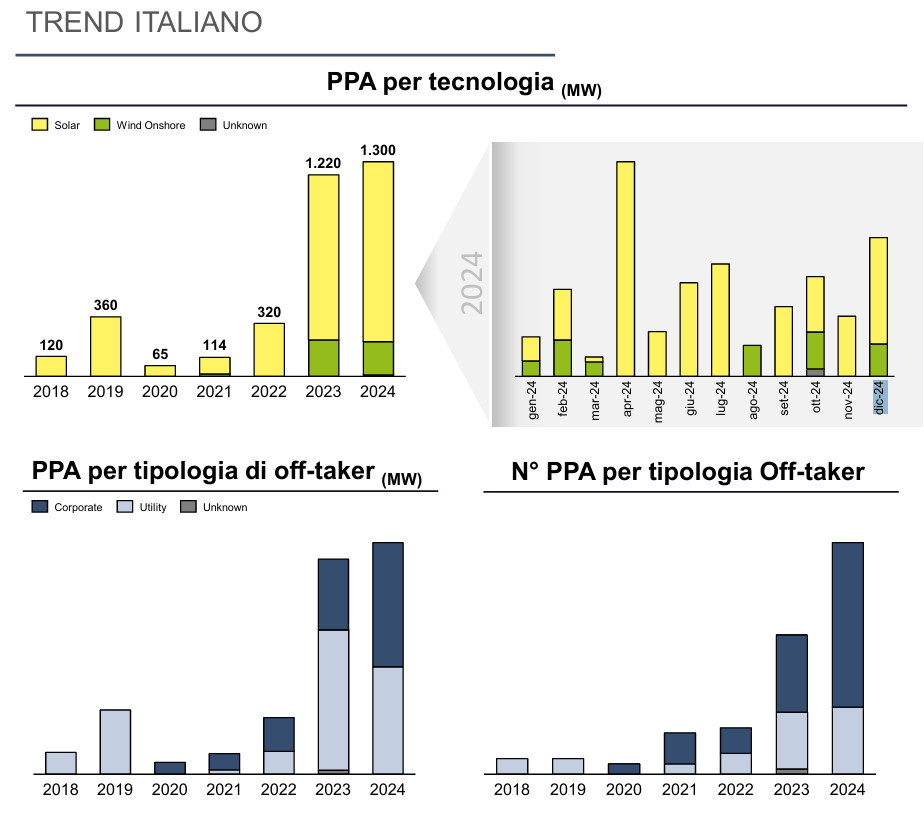

Dopo una flessione nel 2020 (causa pandemia), in Italia si è registrata una forte crescita: i 1.300 MW stipulati nel 2024 sono il quadruplo della potenza contrattualizzata nel 2022 e in aumento dell’8% circa rispetto al 2023, come ha mostrato l’analista di Key to Energy (da cui vengono i grafici qui sotto).

Le utility, ha spiegato, hanno ancora un ruolo rilevante, ma nel 2024 i Corporate PPA hanno prevalso in termini di potenza e di numero di contratti.

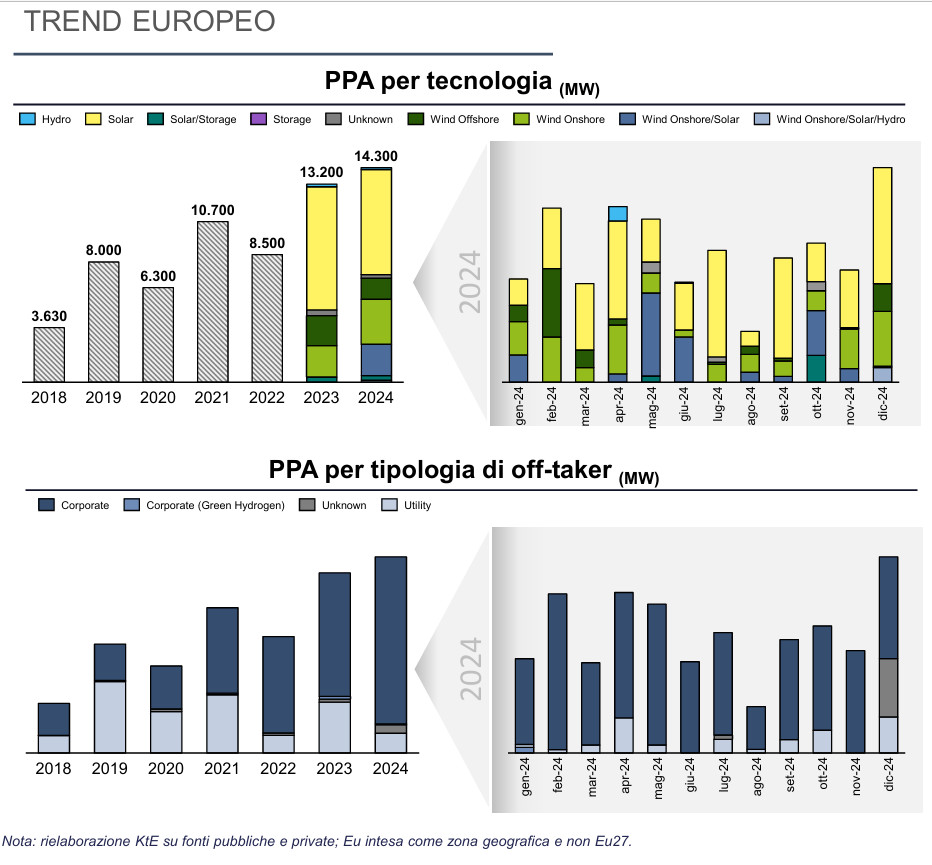

Certo, il nostro Paese, sul fronte PPA, è molto indietro rispetto ad altri mercati, come la Spagna, e al contesto europeo, dove, ad esempio, aumentano i PPA multi-tecnologia e ibridi con storage, così come i contratti 24/7. In Italia, come abbiamo scritto di recente, questa tendenza è frenata anche dal fatto che si attende ancora la delibera Arera che permetterebbe di collocare impianti eolici e FV insieme.

I vantaggi per i produttori

Oltre che per i consumatori, i PPA sono vantaggiosi anche per i produttori, come ha dimostrato nella sua presentazione Cavriani: a fine 2023 il fixing ha generato grandi vantaggi rispetto all’effettivo prezzo di mercato durante il 2024, pari a circa il 30%.

Scegliere un PPA con un trader anziché il Ritiro dedicato Gse, può portare a vantaggi di circa 4 €/MWh.

Da considerare, ha aggiunto, è il rischio di cannibalizzazione, cioè il calo dei prezzi spot nelle ore di produzione solare dovuto alla crescente penetrazione del FV. In Spagna il prezzo catturato dal FV oggi è già solo il 60% del prezzo base-load, in Germania il 70%, in Italia siamo ancora “solo” al 90%, ma con il crescere delle installazioni solari ci avvicineremo a questi scenari.

Dal punto di vista di chi produce è ancora difficile per un PPA reggere la concorrenza di un CfD pubblico a 20 anni come quelli previsti dal Fer X. Tuttavia Cavriani ha spiegato che ora si possono chiudere PPA che danno maggiore stabilità: Ego ne ha stipulato uno a prezzo fisso di durata quindicennale.

Due esempi di PPA

Venendo agli esempi, interessanti i casi presentati da Francesca Manso di BayWa r.e., che ha spiegato i pro e i contro dei PPA on-site e off-site.

AB InBev e BayWa r.e. hanno chiuso il più grande corporate PPA FV d’Europa, che consente a Budweiser di produrre la propria birra in Europa totalmente con energia rinnovabile, grazie a due impianti nel sud della Spagna, da 169 MWp in totale, di cui 132 MWp utilizzati da AB InBev, per 250 GWh di energia elettrica all’anno in un PPA virtuale con durata decennale.

Quanto a contratti on-site, Manso ha illustrato il caso di un’industria abruzzese presso la quale BayWa ha realizzato un impianto FV da circa 800 kWp nell’ambito di un PPA da 15 anni.

Cosa serve per il decollo dei PPA

Come detto, il mercato italiano dei PPA, sebbene promettente, è ancora lontano dal pieno potenziale.

Tra gli ingredienti per stabilizzare il panorama e rendere più chiaro il pricing dei PPA, ha auspicato ad esempio Pastorino, serve l’applicazione il più veloce possibile del Macse: “porterebbe un contributo molto importante nell’attenuare il problema della profilazione, permettendo di passare da un profilo as produced a uno più gestibile da parte del consumatore”.

Serve poi un quadro normativo più chiaro: “oggi tutte quello che deve arrivare – Macse, Fer X, Energy Release, riforma del Tide – sono di fatto elementi di disturbo che non permettono di avere la sufficiente stabilità per impostare PPA su larghi volumi”, ha sottolineato il presidente dell’associazione dei consumatori di energia di processo.

La novità del Dl Energia, che renderà il Gse garante di ultima istanza nei PPA tra privati, “per come è scritta, non sembra all’altezza del problema, anche perché sarà verosimilmente operativa con tempi troppo lunghi”, ha osservato Pastorino.

Anche per Manso, “determinante è il tema della bancabilità, specialmente per i progetti on-site dove c’è cessione del diritto di superficie”.

Infine, ha aggiunto Cavriani, resta l’annosa questione del permitting del FV: “non dobbiamo creare una situazione in cui le autorizzazioni costano troppo e, di conseguenza, i terreni costano troppo, o rischiamo di perdere l’effetto positivo sui costi che il FV può dare”.

Le presentazioni dei relatori del webinar:

The post PPA in Italia: il mercato c’è ma si attende più stabilità first appeared on QualEnergia.it.What's Your Reaction?