/origin-imgresizer.eurosport.com/2025/02/02/4093425-83006164-310-310.jpg)

/origin-imgresizer.eurosport.com/2025/02/02/4093468-83007024-310-310.jpg)

/origin-imgresizer.eurosport.com/2025/02/02/4093504-83007744-310-310.jpg)

Chi, come e perché punta su Assicurazioni Generali

Tutti pazzi per Generali. Mosse e obiettivi di Mps, Caltagirone e Delfin. E a sorpresa la mossa di Unicredit. Estratto da Appunti di Stefano Feltri

Tutti pazzi per Generali. Mosse e obiettivi di Mps, Caltagirone e Delfin. E a sorpresa la mossa di Unicredit. Estratto da Appunti di Stefano Feltri

Si scalda il risiko banco-finanziario e si arricchisce di nuove mosse. E’ del 4,1% la partecipazione che UniCredit detiene nel capitale sociale di Generali, quota acquisita nel tempo sul mercato. Lo ha reso noto il gruppo creditizio guidato dall’ad, Andrea Orcel, in un comunicato nel quale spiega che “la quota è un puro investimento finanziario della banca che supera in modo significativo le sue metriche di rendimento e ha un impatto trascurabile sul CET1. Una quota addizionale pari a circa lo 0,6% è detenuta come sottostante dell’ordinaria attività per i clienti e relative coperture”, vale a dire che è in linea con la strategia del ceo che vuole che gli investimenti abbiano un ritorno sopra il 15% e non assorbe capitale. Unicredit “non ha un interesse strategico in Generali e rimane pienamente concentrata sull’esecuzione del piano Unicredit Unlocked, sull’offerta di scambio in corso su Banco BPM e sull’investimento in Commerzbank”. Con l’acquisto di azioni Mediobanca (Orcel avrebbe rastrellato un 2,9% di azioni Mediobanca, quota che essendo sotto il 3% non deve essere dichiarata), ha scritto ieri Repubblica) e Generali, Unicredit di Orcel potrebbe diventare l’ago della bilancia o a favore di Piazzetta Cuccia o per dare una mano al governo e agli attaccanti Mps, Delfin e Caltagirone, per affondare il colpo su Mediobanca. Oggi comunque – ha rimarcato il Corriere della sera – trovare una direzione per l’investimento di Unicredit appare prematuro perché gli acquisti sono una mossa opportunistica su un titolo che è cresciuto del 28% in sei mesi. Le prossime due settimane aiuteranno a capire. (Redazione Start Magazine)

LE MIRE DI MPS SU MEDIOBANCA E GENERALI. L’APPROFONDIMENTO DI STEFANO FELTRI PER APPUNTI:

La versione corta della storia è questa: il Monte dei Paschi di Siena vuole comprarsi Mediobanca con uno scambio di azioni (offerta pubblica di scambio, ops), anche se Mediobanca ha una capitalizzazione di Borsa che è quasi il doppio di quella del Monte.

L’obiettivo ultimo di questa partita è consentire a due soci importanti di Mps, il gruppo Caltagirone e la finanziaria Delfin degli eredi di Leonardo Del Vecchio guidata da Francesco Milleri, di indicare a maggio il prossimo amministratore delegato delle Assicurazioni Generali, che sono la partecipazione più rilevante di Mediobanca.

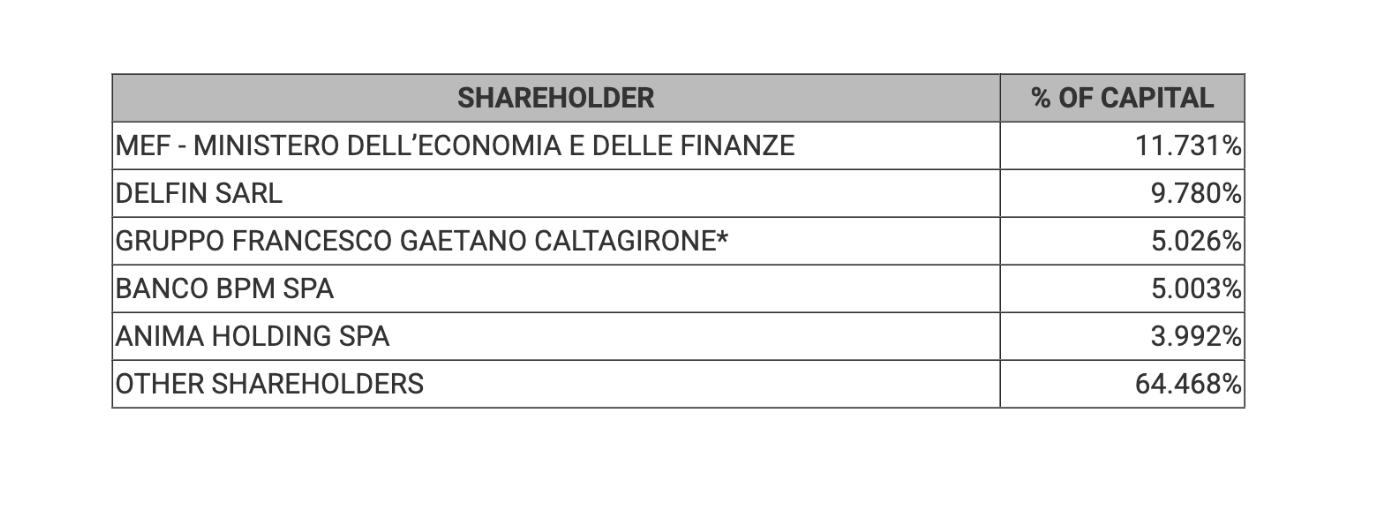

Lo Stato, e dunque il governo Meloni, è socio del Monte dei Paschi con l’11,7 per cento come conseguenza di una serie di salvataggi pubblici nell’ultimo decennio, e ha espresso l’amministratore delegato Luigi Lovaglio e diversi consiglieri tra i quali, lo si nota a puro titolo di cronaca, Renato Sala, padre della giornalista Cecilia liberata dall’Iran proprio grazie all’intervento del governo Meloni.

Dunque, il governo Meloni è direttamente coinvolto nel riassetto del sistema bancario, e questo è il secondo tentativo, dopo quello fallito a novembre: allora il piano era costruire un “terzo polo” bancario intorno al Monte dei Paschi, con una fusione con Banco Bpm, istituto radicato in Lombardia, che a sua volta si comprava il gestore di risparmio Anima che è azionista di Mps col 4 per cento.

Quel piano è fallito perché Unicredit, con l’amministratore delegato Andrea Orcel, ha lanciato una scalata ostile a Banco Bpm, in parallelo a quella che sta tentando in Germania a Commerzbank.

Con la scalata in corso, Bpm non può fondersi con Mps: la Lega, con Matteo Salvini, ha protestato e ha così confermato che l’alleanza Bpm-Mps aveva un chiaro obiettivo politico. Cioè creare un grande polo bancario con Bpm, forte in zone care a Lega, e il Monte Paschi sottratto finalmente alla pluridecennale influenza dei Ds e poi del Pd, influenza che ha dato un contributo rilevante alla crisi infinita della banca.

Tutto chiaro fin qui?

PIANO B

Fallito il piano Bpm-Mps, adesso c’è la scalata di Mps a Mediobanca per conquistare Generali. Qual è il senso politico e finanziario di questa operazione?

La risposta corta è: nessuno. Il governo Meloni si presta a fare un favore a due protagonisti della finanza privata come Caltagirone e Francesco Milleri, l’amministratore delegato di Delfin e gestore dei miliardi degli eredi Del Vecchio.

Come osserva l’economista, Francesco Giavazzi sul Corriere della Sera, l’esito della scalata è soggetto all’approvazione della Banca centrale europea:

Nel caso di operazioni ostili la Banca centrale europea e la Consob, che devono approvarle, per prassi chiedono che, se lo scambio verrà accettato, alla fine i nuovi azionisti controllino almeno il 51 per cento di Mediobanca, cioè possano convocare un’assemblea e cambiare il consiglio di amministrazione. Altrimenti Mediobanca diverrebbe ingestibile: da un lato un management che ha dichiarato l’operazione ostile, dall’altro gli azionisti che hanno lanciato quell’operazione.

Talvolta la Bce chiede che i nuovi azionisti controllino almeno i due terzi del capitale, non il 51 ma almeno il 60-66 per cento, cioè abbiano la maggioranza richiesta per operazioni straordinarie, ad esempio la fusione fra le due banche. Poiché la nuova entità finanziaria che nascerebbe avrebbe rilevanza «sistemica», cioè se finisse nei guai non potrebbe essere lasciata fallire, immagino che la Bce non vorrà correre rischi. E quindi sarà particolarmente severa. Se il progetto industriale dei nuovi azionisti è credibile, spesso i due terzi si raggiungono.

La Bce, infatti, si preoccupa che le scalate proteggano gli interessi anche delle parti meno tutelate, cioè i piccoli azionisti che subiscono le decisioni prese dai grandi, e i contribuenti che si trovano a dover tappare con le loro tasse i buchi di bilancio delle grandi banche che vanno in dissesto e poi vengono salvate dallo Stato.

Roberto Seghetti è un giornalista esperto di economia e finanza, firma di Appunti. Qual è il ruolo dei due gruppi familiari Caltagirone e Delfin nel potere finanziario italiano di oggi?

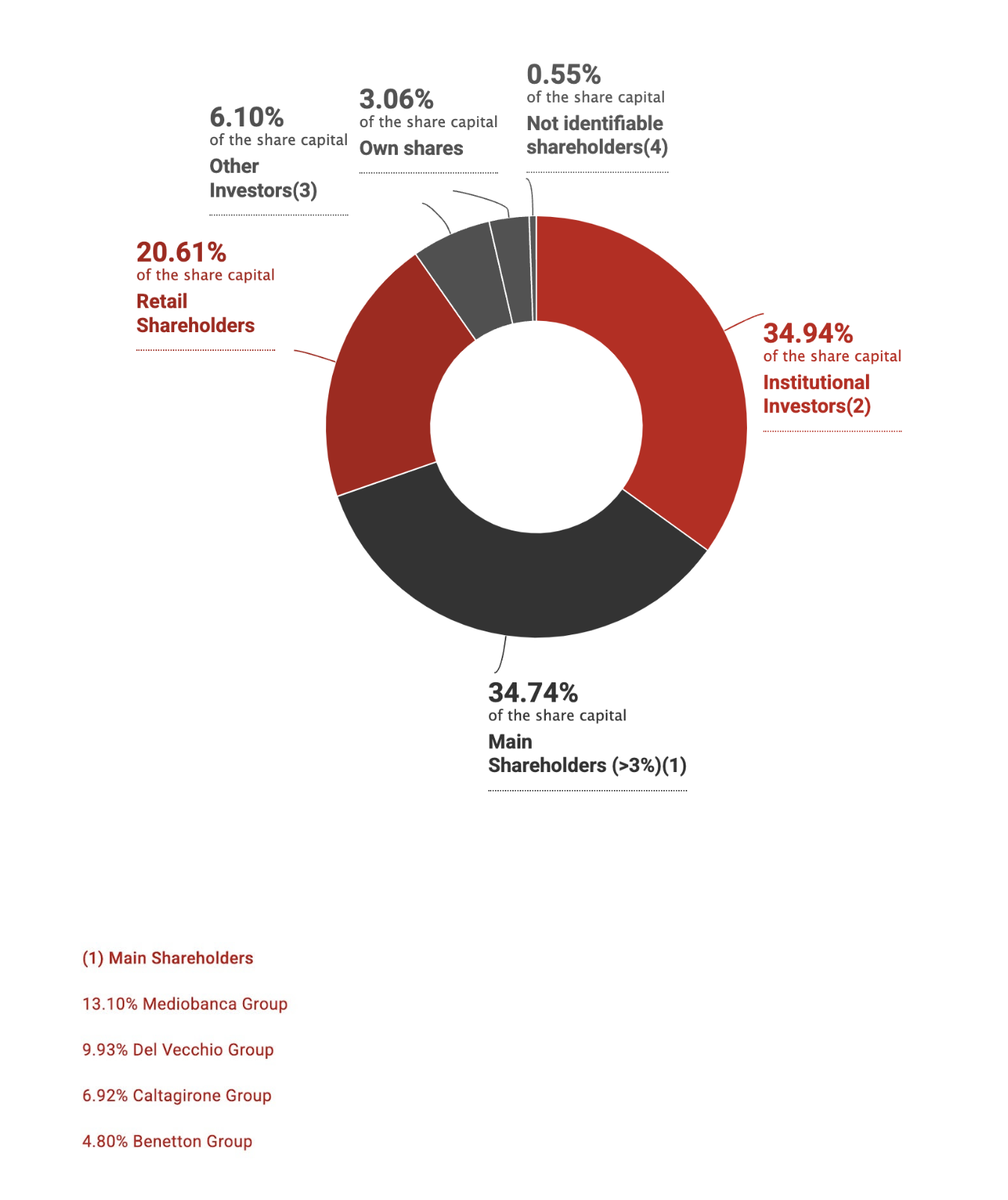

Intanto le famiglie Caltagirone e Del Vecchio sono tra i pochi che possono mettere in campo in Italia una notevole disponibilità di denaro liquido per fare acquisizioni e in realtà lo hanno già fatto tentando di conquistare invano il controllo di Mediobanca e attraverso Mediobanca delle Generali e comunque hanno preso delle posizioni molto forti in queste due compagini.

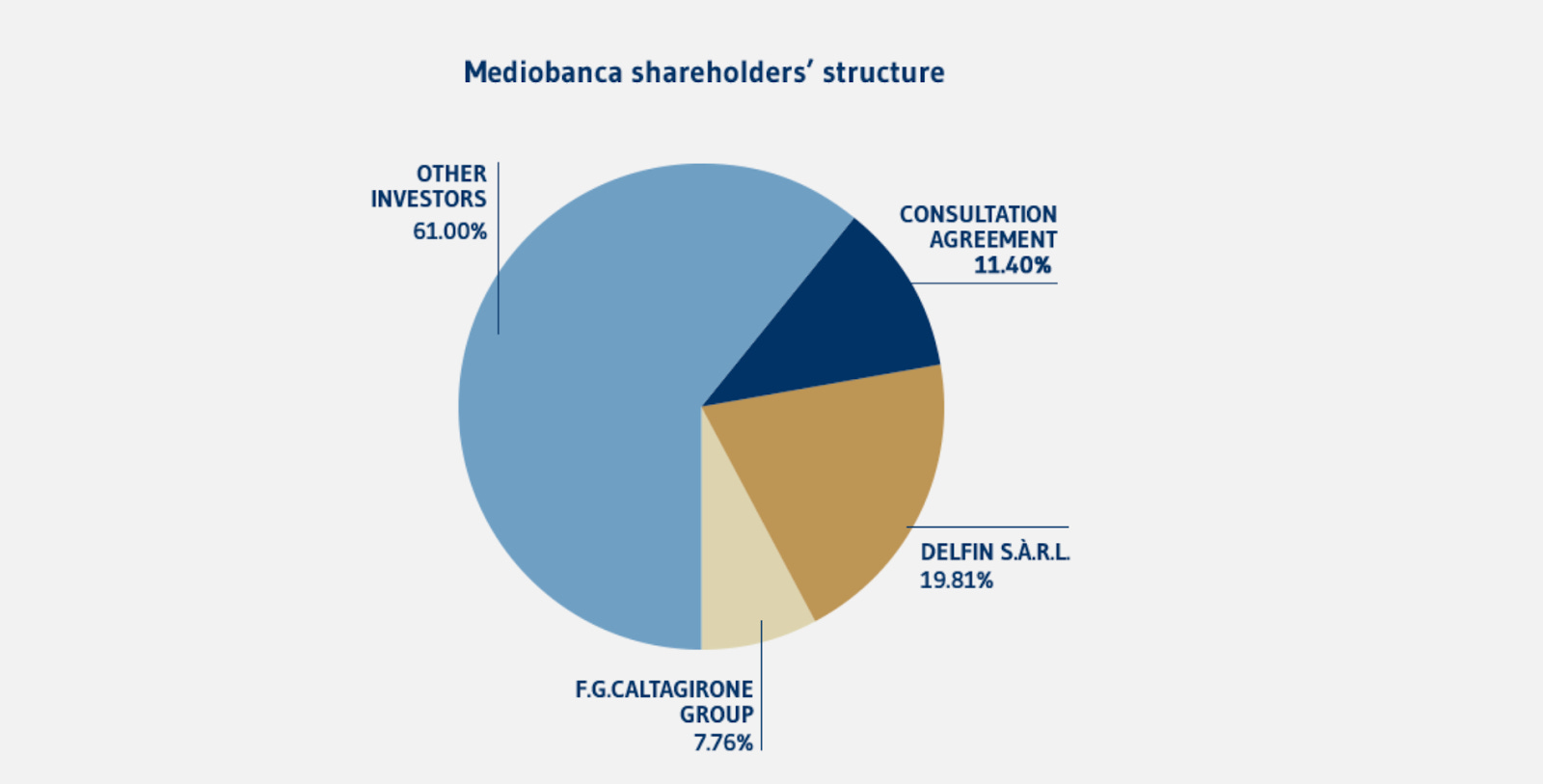

Caltagirone oggi al 5,5 per cento della Mediobanca e Delfin al 19,8 per cento della Mediobanca, Caltagirone al 6,2 per cento di Generali, Delfin il 9,9 per cento di Generali, dopodiché adesso sono entrati anche nella capitale del Monte dei Paschi di Siena, Caltagirone al 5 per cento del Monte dei Paschi di Siena e Delfin al 9,7 per cento.

Se dunque l’offerta pubblica di scambio lanciata dal Monte dei Paschi di Siena nei confronti della Mediobanca andasse in porto, questa volta le due famiglie riuscirebbero ad ottenere finalmente il controllo del conglomerato bancario e assicurativo che da decenni è al centro della finanza italiana.

Perché Generali è così importante? Che interesse hanno Caltagirone e Delfin a conquistarne la guida?

Generali è la principale compagnia di assicurazione italiana e una delle poche società quotate italiane di rilevanza davvero europea.

Da sempre è la star della borsa italiana e oggi è ancora più importante del passato perché ha una posizione preminente nella gestione del risparmio degli italiani e il risparmio degli italiani è un vero tesoro agognato da tutto il mondo.

Quel che negli Stati Uniti e per gli Stati Uniti sono le nuove tecnologie o per la Cina sono le terre rare o per la Russia sono gli idrocarburi, per l’Italia è il risparmio.

Noi possediamo questa caratteristica di avere un patrimonio che molti vorrebbero venire a gestire, a prendere per investirli per i loro interessi.

Ecco perché Generali è la principale meta, è il principale obiettivo di tutti coloro che vogliono fare affari con il risparmio degli italiani.

IL FAVORE DEL GOVERNO

La Bce si preoccupa di tutelare i piccoli risparmiatori e i contribuenti, il governo Meloni ha fatto il contrario, con il cosiddetto “decreto Capitali” approvato a febbraio 2024. Queste nuove regole danno uno strapotere agli azionisti di lungo periodo, quelli che detengono le azioni per dieci anni vedono moltiplicati per dieci i loro diritti di voto. Ma soprattutto toglie potere al consiglio di amministrazione e gli impedisce di presentare all’assemblea una propria lista.

Le grandi società contemporanee non hanno più un padrone, ma hanno molti azionisti sparpagliati, quote significative sono in mano a grandi gestori del risparmio, come BlackRock, i quali vogliono aziende gestite da manager indipendenti, che fanno l’interesse di tutti i soci e non soltanto di quelli più grandi.

Con il decreto capitali, invece, si finisce per dare più potere ai soci che di fatto comandano con i soldi degli altri, quelli che magari con un dieci per cento finiscono per comandare come se avessero il 51 per cento o più.

A chi serviva una norma così, che va in controtendenza con l’evoluzione della finanza in tutto il mondo?

Quando il decreto capitali è diventato legge, il commentatore del Financial Times Patrick Jenkins ha scritto che “il beneficiario più ovvio sarà il miliardario Francesco Gaetano Caltagirone, azionista di rilievo di Generali e Mediobanca”. Lui e i suoi alleati sono stati sconfitti nel tentativo di imporre i propri consiglieri in entrambe le aziende. Caltagirone è un alleato chiave del governo Meloni: possiede influenti giornali nelle regioni dove il supporto per l’esecutivo è forte”. Il Messaggero a Roma, il Mattino a Napoli, il Gazzettino in Veneto.

Nel 2022 Caltagirone e Delfin hanno provato a imporre un loro amministratore delegato alle Generali, il manager interno Luciano Cirinà al posto dell’attuale, Philippe Donnet. Non ci sono riusciti.

Perché volevano silurare Donnet? Non lo hanno mai spiegato, come tipicamente accade in queste storie di finanza, dove i veri obiettivi vengono sempre taciuti. I giornali scrivevano che la critica principale a Donnet era di essere troppo prudente e non voler crescere a livello europeo.

Oggi, nel 2025, invece Caltagirone ha schierato i suoi giornali per chiedere l’intervento del governo contro una operazione di alleanza internazionale decisa proprio da Donnet, cioè l’alleanza sul risparmio gestito con la società francese Natixis. L’argomento del Messaggero e degli alleati di Caltagirone è che così si regalerebbe il risparmio degli italiani ai francesi, come se fosse un saccheggio.

In realtà, la competizione per gestire il risparmio ormai è a livello globale, perfino una società come le Generali è troppo piccola, servono investimenti in tecnologia e risparmi sui costi che soltanto i grandi gruppi possono garantire.

Quali che siano le loro vere ragioni, come osserva l’economista Alessandro Penati su Domani, Caltagirone e Milleri di Delfin con la fusione Mps-Mediobanca un obiettivo lo raggiungerebbero:

Acquisirebbero di fatto il controllo sulla gestione di Mediobanca, con il 29 per cento del nuovo gruppo assieme al Tesoro e Bpm, aggirando in questo modo il divieto della Bce della presenza di imprenditori alla guida di banche; e con il 12 per cento di Mediobanca in Generali, assieme al loro 16, arriverebbero a comandare anche nel gruppo assicurativo.

MPS + MEDIOBANCA = ?

Ci sono forti dubbi sul fatto che mettere insieme Monte Paschi e Mediobanca abbia un qualche senso: Monte Paschi è una banca retail, specializzata in servizi tradizionali, Mediobanca è una banca d’investimento troppo piccola per gestire grandi operazioni e che dunque ha ripiegato sulla gestione di patrimoni.

Le sinergie tra questi due business sono minime, e non si vede che vantaggi ci siano a mettere insieme due attività così diverse nel settore del credito.

Il risanamento di Monte Paschi, che viene spesso evocato come la premessa di tutta l’operazione, poi è il risultato anche di una congiuntura irripetibile.

Grazie ai tassi alti fissati dalla Bce, il Monte dei Paschi paga rendimenti molto bassi ai correntisti e incassa tassi elevati dai debitori: la differenza media è un notevolissimo 3,16 per cento. Ma si sta riducendo, perché la Bce ha iniziato a ridurre i tassi ora che l’inflazione pare più sotto controllo. L’altra gamba del risanamento è un notevole aumento delle commissioni, + 7 per cento in un anno soltanto nell’attività di banca commerciale.

Spremere i clienti, invece che inventare nuovi modelli di business o diventare più efficienti, è una ricetta che funziona solo nel breve periodo.

Insomma, quella in corso è una partita che ha molte logiche di potere e poche di mercato. Con il governo che, invece di essere fuori o sopra le parti, sembra interessato a favorire l’asse Caltagirone-Delfin, che formalmente neanche esiste, visto che si tratterebbe di un “concerto” tra azionisti, alle spalle del mercato.

Il governo che si propone di difendere l’interesse nazionale non ci spiega perché consegnare Generali a Caltagirone e Milleri sia vantaggioso per la nazione. E i protagonisti, Caltagirone e Milleri, non hanno mai chiarito cosa vorrebbero fare con le Assicurazioni Generali e perché il governo dovrebbe aiutarli a comandare con i soldi degli altri.