Селигдар - накипело!

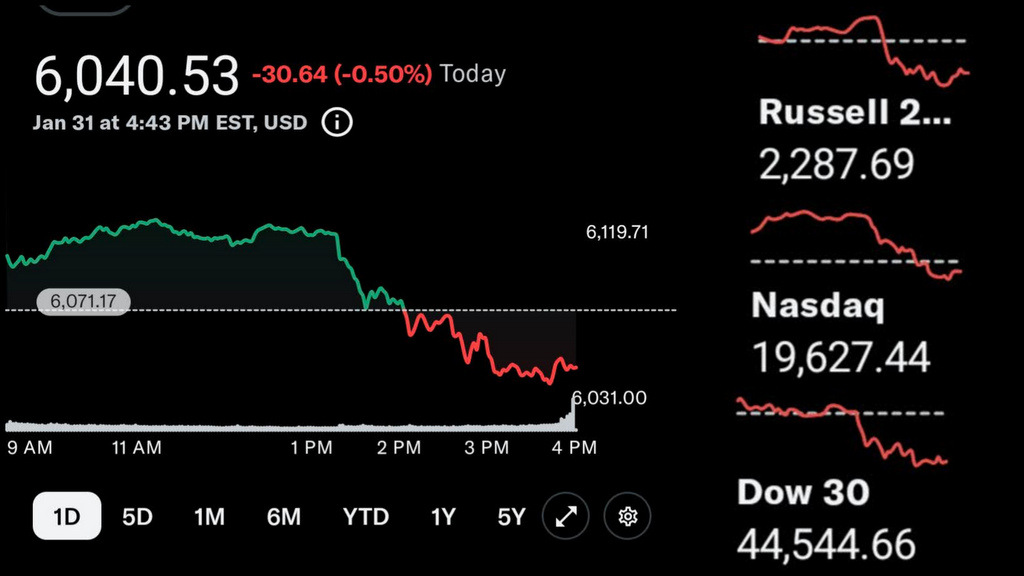

Ожидания прихода Трампа в Белый дом вызвало ралли на многих рынках. Позитив окутал и Мосбиржу, и рынок США. «В ожидании чуда» росли все активы: акции, крипта, некоторые сырьевые товары, золото. Единой причины для такой динамики не было ранее, и нет сейчас. Может быть поэтому мы получили хороший откат по вышеуказанным активам, но не по золоту. Котировки драгоценного металла все еще находятся вблизи своих исторических максимумов. Я уже писал статью с разбором золотых активов, а сегодня мне на глаза попался операционный отчет Селигдара за 2024 год. Давайте пробежимся по нему и решим, насколько компания соответствует ожиданиям инвесторов. Итак, выручка компании за отчетный период выросла, внимание, на 8% до 58,2 млрд рублей. Восемь, Карл!!! Как вообще можно было умудриться на раллирующем рынке золота и девальвации рубля прибавить всего 8%? При этом Селигдар сам отмечает рост средней цены реализации золота на 33%, но куда же делись тогда объемы? Вы ждете ответа на этот вопрос от меня? Или может от компании? Ан нет, господа инвесторы и акционеры, компания не удосужилась нормально объяснить полнейший провал операционной деятельности за один из самых лучших в плане ценовой конъюнктуры годов. А что будет, когда цены на золото начнут падать?? Поймите, у меня нет цели накидать негатива. Но если вы решили быть публичной компанией, то наберитесь храбрости акцентировать внимание и на своих проблемах. Это я даже не финансовый отчет смотрю. Куда больше меня сейчас беспокоит падение объемов продаж в натуральном выражении.

Ожидания прихода Трампа в Белый дом вызвало ралли на многих рынках. Позитив окутал и Мосбиржу, и рынок США. «В ожидании чуда» росли все активы: акции, крипта, некоторые сырьевые товары, золото. Единой причины для такой динамики не было ранее, и нет сейчас. Может быть поэтому мы получили хороший откат по вышеуказанным активам, но не по золоту.

Котировки драгоценного металла все еще находятся вблизи своих исторических максимумов. Я уже писал статью с разбором золотых активов, а сегодня мне на глаза попался операционный отчет Селигдара за 2024 год. Давайте пробежимся по нему и решим, насколько компания соответствует ожиданиям инвесторов.

Итак, выручка компании за отчетный период выросла, внимание, на 8% до 58,2 млрд рублей. Восемь, Карл!!! Как вообще можно было умудриться на раллирующем рынке золота и девальвации рубля прибавить всего 8%? При этом Селигдар сам отмечает рост средней цены реализации золота на 33%, но куда же делись тогда объемы?

Вы ждете ответа на этот вопрос от меня? Или может от компании? Ан нет, господа инвесторы и акционеры, компания не удосужилась нормально объяснить полнейший провал операционной деятельности за один из самых лучших в плане ценовой конъюнктуры годов. А что будет, когда цены на золото начнут падать??

Поймите, у меня нет цели накидать негатива. Но если вы решили быть публичной компанией, то наберитесь храбрости акцентировать внимание и на своих проблемах. Это я даже не финансовый отчет смотрю. Куда больше меня сейчас беспокоит падение объемов продаж в натуральном выражении.