Investimenti: due rischi cruciali da monitorare quest’anno

"Con l’avvio del 2025, mi aspetto che gli utili societari reggano e che, per il momento, l'inflazione si muova ancora nella giusta direzione. Tuttavia, ci sono due rischi che sollevano una certa preoccupazione". L'avvertimento arriva da Johanna Kyrklund, Group Chief Investment Officer di Schroders

“Con l’avvio del 2025, mi aspetto che gli utili societari reggano e che, per il momento, l’inflazione si muova ancora nella giusta direzione. Tuttavia, ci sono due rischi che sollevano una certa preoccupazione“. L’avvertimento arriva da Johanna Kyrklund, Group Chief Investment Officer di Schroders, che di seguito illustra e spiega quali sono questi rischi.

Rendimenti obbligazionari in salita

In primo luogo, l’aumento dei rendimenti obbligazionari metterà a rischio le azioni? Dal 2020 si parla di un cambiamento del regime di mercato. Gli anni 2010 sono stati caratterizzati da una politica fiscale rigorosa e da tassi di interesse pari a zero. Era un’epoca che potremmo descrivere come “Adam Smith con gli steroidi”, in quanto la teoria prevedeva che gli individui e le imprese che agivano nel loro interesse personale avrebbero creato risultati positivi per l’economia. Era la mano invisibile che operava su scala globale.

Tuttavia, ciò ha portato a un’eccessiva disuguaglianza di reddito e alla sensazione che la “persona media” in Occidente non stesse ottenendo abbastanza dal sistema. Questo, a sua volta, ha portato al sostegno verso politiche populiste e a un nuovo consenso incentrato su una politica fiscale più generosa, sul protezionismo e su tassi di interesse più elevati.

Una politica fiscale più generosa implica un maggiore indebitamento. In questo momento, il Regno Unito è sotto esame con un aumento significativo dei rendimenti dei Gilt dopo il bilancio di ottobre 2024. Questa volatilità evidenzia come la politica fiscale sia un driver molto più importante per i mercati rispetto a un decennio fa. Tuttavia, anche se oggi il Regno Unito è sotto pressione, non si tratta di un problema che riguarda un solo Paese.

In molte regioni, l’invecchiamento demografico e la necessità di spendere in nuovi ambiti, compresa la difesa, porteranno a livelli di indebitamento più elevati. Questi diventeranno il limite ultimo di velocità per i rendimenti di mercato.

Questo perché il limite ultimo alle politiche populiste sarà rappresentato dalle loro conseguenze su inflazione e livelli di debito e dalla disponibilità degli obbligazionisti ad accettarle. La spesa pubblica ha contribuito a sostenere le economie, ma in futuro potrebbe portare qualche problema per i titoli azionari, con eccessi nel sistema che normalmente verrebbero affrontati in una fase di contrazione.

Le valutazioni azionarie possono essere sostenute se i rendimenti obbligazionari non salgono troppo. Con il rendimento dei titoli di Stato statunitensi a 10 anni che ora si aggira intorno al 4,8%, stiamo iniziando a entrare in una zona più pericolosa per le valutazioni azionarie rispetto alle obbligazioni. L’aumento dei rendimenti obbligazionari può allontanare il denaro dal mercato azionario e aumentare i costi di finanziamento per le aziende.

Dal punto di vista tattico, trovo interessante che, dopo un paio d’anni in cui si prevedeva una flessione o una recessione negli Stati Uniti, la maggior parte dei commentatori di mercato, noi compresi, abbia ora previsioni positive per l’economia statunitense. Ciò potrebbe significare che, in un’ottica contrarian, l’andamento dei rendimenti obbligazionari potrebbe essere più tranquillo nel breve termine, soprattutto perché i tagli dei tassi d’interesse statunitensi sono quasi scontati per il 2025. Tuttavia, i rendimenti obbligazionari elevati sono un rischio da tenere d’occhio nel corso dell’anno.

Concentrazione degli indici

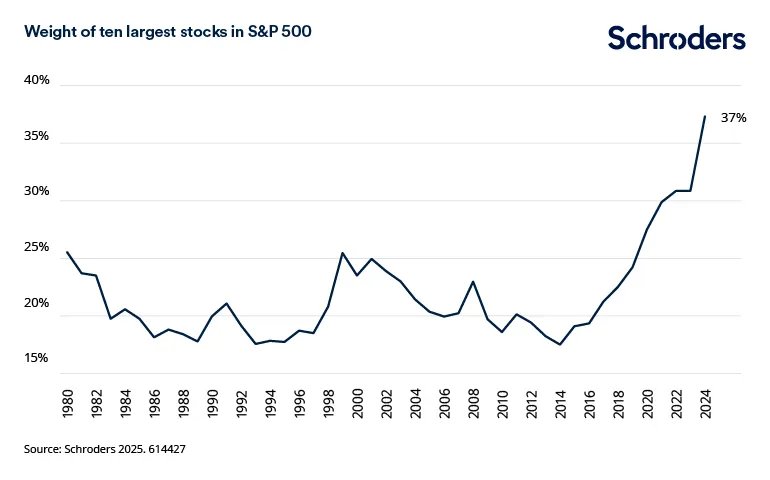

La seconda sfida è rappresentata dal livello di concentrazione degli indici ponderati per la capitalizzazione di mercato. Riteniamo che la forte crescita degli utili registrata dai titoli tecnologici a grande capitalizzazione in questo ciclo è molto diversa dalla bolla speculativa del 1999/2000. Allora le valutazioni erano impossibili da giustificare. Questa volta, molte delle grandi società tecnologiche statunitensi stanno realizzando utili tali da sostenere le loro valutazioni. Tuttavia, un passo falso di una di queste società metterebbe a rischio i rendimenti complessivi del mercato, data la loro posizione dominante nei principali indici.

In effetti, il livello di concentrazione degli indici supera di gran lunga quello della fine degli anni Novanta. Dal punto di vista del portafoglio, un’esposizione così elevata a un numero ristretto di titoli non è prudente. Inoltre, la dinamica di ciascuno dei “Magnifici 7” è diversa. Trattandoli come un blocco si sottovalutano i diversi driver aziendali delle singole società. Data la natura concentrata del mercato, non è il momento di fare scommesse involontarie.

Questi rischi statunitensi sono condivisi con altri mercati. La concentrazione del mercato è altrettanto elevata in Europa e in Giappone. Gli investitori che si affidano ai vincitori del passato per guidare la performance stanno già iniziando a perdere colpi. Dall’estate del 2024, abbiamo assistito a un percorso molto più interessante per i mercati, con settori diversi che hanno registrato performance diverse in momenti diversi.

In un momento in cui i principali indici azionari non offrono la diversificazione che offrivano in passato e il cambiamento del consenso politico sta alterando le correlazioni tra le varie asset class, gli investitori dovranno impegnarsi maggiormente per costruire portafogli resilienti.

What's Your Reaction?